一、债券基金和股票相关性

从历史上看,债券也跟股市有一定的负相关性,或者说跷跷板效应。在过去12年里,当股市低迷时,同期债基投资回报可观。债券是跨周期资产配置不可或缺的一部分。

从上表可以看到,当股市下跌时候,往往债市收益还不错,但也不是绝对的。基本逻辑是这样的,经济具有周期性,当经济向好,股市大涨,随后是经济过热,股市也会疯狂,国家为抑制经济过热,降低通货膨胀,采用紧缩的货币政策,最终提升了市场利率,利率上升,债券收益率下降。当经济过于低迷,往往股市行业也不好,比如2018年,此时,国家也会出台政策刺激经济,时不时的会放水,市场利率走低,从上面的十年期国债收益率走势能够看出2018年下行,利率走低,债券收益就走高,在2018年债券收益率普通比较高,平均达到了8%

二、面向的投资人群

风险偏好低、追求稳健的投资者

对比股票和债券基金收益波动率,可以看到股票跌宕起伏,波动性大,而债券基金平稳缓慢增长,波动性小。如果不想承受大起大落的高风险,又追求比货币基金更高的收益,债券基金是一个很好的选择。

想要降低投资组合波动性

债市和股市是一个跷跷板,一般来说,股市行情不好的时候,债市会迎来行情。如果在投资组合里面配置一部分收益稳定的债券基金,可以适当降低组合的波动性,起到稳定器的作用。

三、债券分类

1、债券分类

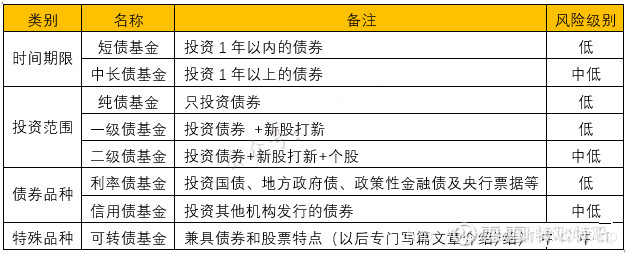

债券按照发行主体分为利率债和信用债。按照债券期限可分为短债(一年以内)、中债(1-3年)和长债(3年以上)。还有一种特殊的债叫可转债。

利率债和信用债区别:主要是发行人不同。

利率债的发行人一般都是国家,或者是有中央政府、信用等级与国家相同的机构的信用做背书,比如金融债、央票和国债等。

信用债的发行人是一些商业银行、城投公司等企业,包括企业债、公司债、短期融资券、中期票据、分离债、资产支持证券、次级债等品种。当然前者风险偏低,后者风险高。

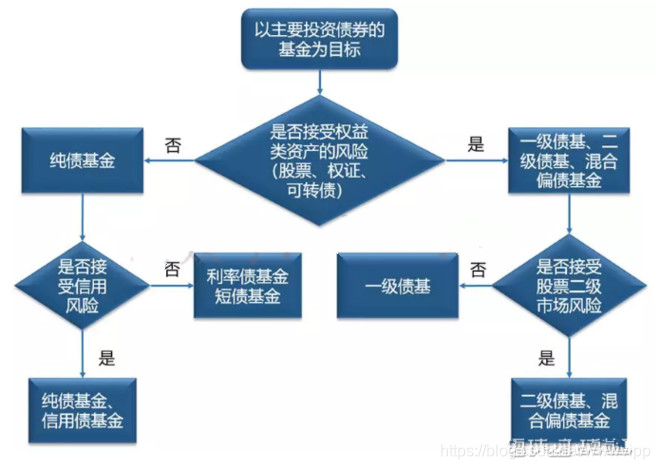

2、债券基金分类

债券型基金,就是主要投资债券的基金,规定基金资产80%以上要投资于债券,也可以有一小部分资金投资于股票市场、可转债、打新股等等

四、债券收益

收益来源主要来自4个方面:

▼ 利息收入

债券本身的票面利息收入,用大白话讲就是借款人支付的利息,借款人包括中央政府、地方政府、金融机构、上市公司、企业等等。这部分利息收入属于债券基金中比较稳定的收益来源。

▼ 市场波动收益

债券交易类似于股票交易,也是受人的情绪和周围市场影响,价格有一定的波动,只是债券波动比股票小。经验丰富的基金经理会通过低买高卖的操作,在银行间市场或沪深交易所进行证券的买卖,从而获得超额收益。

▼ 杠杆收入

为了增加收益,基金经理有时候也会进行杠杆操作,将持有的债券质押融资,融得的资金又继续投入到债券市场,这样就可以获得杠杆收入。当我们看到基金资产分布中,债券持有比例占资产大于100%时候,一般是用了杠杆的。

▼ 股票收益

部分债券基金是参与股票打新,并持有一部分股票的,比如一级债和二级债,可以通过买卖股票获得超额收益。

根据历史统计:

短债基金长期年化收益率为3%-4%。

长债基金长期年化收益率为5%-6%。

含股票投资的二级债券类基金长期年化收益为7%-8%。

根据数据,纯债基金的长期年化收益大约在5%至7%之间。

如果我们在债券基处于低位的时候投资,收益会更高一些。

五、债券风险

债券基金的风险主要来自两个:信用风险和利率风险。

▼ 信用风险

如果债券基金持有的某个债券出现了债务违约,直接影响了债券收益,按照债券发行主体可分为利率债和信用债,利率债的发行主体一般为政府、政策性金融机构等,违约的风险极低。信用债发行主体一般为上市公司和企业等,相较于政府,有违约的风险,比如2019年有一小批上市公司出现债务违约,但毕竟还是少数。相对来说,债基的风险是偏低的,基金经理会通过专业的分析避开有违约风险的企业,并通过多样化投资分散风险。

▼ 利率风险

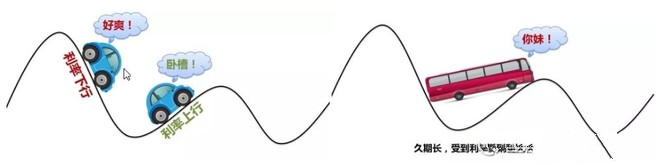

债券市场的表现主要与市场利率相关,越是长期的债券基金,受利率影响越大一些,相比短期债券基金来说,长期债券基金在牛熊市中的波动也更大。怎么理解这句话呢?如果市场利率上涨,那么原来持有的债券收益率相对就下降了,债券是吸引力下降,会被抛售,债券价格下跌,直到价格有足够吸引力,达到平衡,反之亦然。不同的债券受利率影响不同,对于债券基金来说,债券基金的久期越长,债券收到的利率影响越大。什么是久期,意思是债券基⾦持有的债券的平均到期时间。我们平时讲的短债基金,长债基基金,其实说的就是久期。市场利率上升,长久期的债券品种下跌幅度就比短久期的债券品种更高。反之,如果市场利率下降,长久期的债券品种上涨幅度也会更高。

觉得下面的图片比较形象,加深记忆。(债券就像一辆车,利率就像道路,债券剩余期限就像车身长度,车身越长对利率反应越敏感,尤其是下坡路的时候爽的要死,但是换成利率上行的爬坡阶段,那可能就要刮底盘甚至出车祸了)

债券基金主要投资于包括国债、金融债等等债券,这些债券收益稳定、风险较小,因此债券基金风险较小。与其他类型基金相比,风险由小到大:货币基金<债券基金<混合基金<股票基金。

六、债券基金的择时

上面讲到债券基金存在利率风险,并且有一定的周期,那么我们何时买卖债券基金?

既然债券市场的表现主要与市场利率相关,那么我们就根据市场利率的表现决定债券投资的时机。

刚才讲了市场利率上涨,债券收益会下降,反之市场利率下跌,债券收益会上涨。那么如何判断市场利率高低?我们可以参考十年期国债收益率(https://cn.investing.com/rates-bonds/china-10-year-bond-yield),参考10年期国债到期收益率,在国债收益率单边下跌的年度,中证全债年度收益较高,国债收益率单边上涨年度,中证全债年度收益率较低或者为负,并且有明显的均值回归特点,所以当国债收益率比较高,大概率会下行的时候,可以配置债券,而当国债收益率比较低,大概率会上行时,可以考虑卖出。从中可以看到2018年收益率下降,同年债券基金收益率达到8%左右。

上图为十年期国债近些年走势,主要波动区间是3%-4%,中轴大概是3.5%的样子。

当十年期国债利率在3.5%以上,通常是利率的高位,未来有下行压力,投资中长期债券基金。 当十年期国债利率在3.5%至3.0%之间时,属于利率低位,则适合投资短债基金,因为此时利率的下降空间已经非常小了,当然,此时配置货币基金、银行货币型理财,也是可以的。

十年期国债利率低于3%时,应该清仓债券类基金,因为此时配置债券基金的风险收益比已经很低了。

注意,上面三句话是投资债券基金的基本逻辑,市场环境是复杂的,要结合具体情况做决策,切忌生搬硬套。

七、债券基金如何购买

债券基金有场内和场外的,场内通过普通证券账户购买,场外可以多重渠道,包括支付宝等各种APP。

注意选择债券基金,基金规模不要低于1亿,如果规模太小,受到资金进出影响较大,业绩也容易有波动。

债券基金可以通过天天基金、晨星等网站查找,通过条件选择,比如选择长期纯债,能够找到数百只基金。随便选择一个基金点进去,都能够看到具体的基金规模和具体持仓情况。

八、债券基金亏损如何应对

首先债券基金的波动是比较低的,长期来看收益比普通的银行理财要高,文章前面介绍过,全债指数最低的一年只是下跌2.4%,债券基金亏损,亏损幅度很难超过5%。如果持有的债券基金亏损了,可能有两种原因:第一是当前市场利率上升,导致债券市场普遍表现不好。第二是这个债券基金的基金经理投资失误。大部分亏损原因属于前者。

买入债券基金后,如果遇到市场利率上升,导致持有的债券基金亏损,解决办法分两种情况:

第一如果持有的是短债基金,如果市场利率上升比较高,可以将短债基金切换成长债基金,等待利率下落,因为利率有周期性变化,短债基金在利率上升周期下跌得少,长债基金在利率下降周期涨得多。这样配合比较完美。长债基金会把短债基金的跌幅弥补。

第二入股持有的是长债基金,只要债券基金本身体运作没问题,可以不断定投补仓,摊薄成本。一般债券市场一轮牛熊市也就是两三年,绝大多数时候,都是投资1年时间⾥就盈利,最多两年。配合下跌的时候定投摊低成本,盈利还会更快到来

九、优秀的债券基金

1、选择标准

1、关注其中投资标的,特别是股票占比,和前五或者前十大债券的持有风格。股票以大盘蓝筹白马为主,那些喜欢炒小,做周期的债券尽量少买,波动太大。前十大债券,关注是否有有垃圾公司,或者有争议的公司,要避开。

2、晨星评级,10年均为5星级,个别年份可以为4星;这已经很严格的筛选了。

3、1年、2年、3年、5年、10年以上,平均收益8%以上;确实是很苛刻了。按照8%的年化复合增长,10年即可翻一倍了。其实这种收益已经非常强了。如果喜欢稳健的投资者,买这五只,确实是不错的。

4、基金经理长期掌舵。债券基金在这方面的稳定性明显比股票基金好。我选的5只,很多掌舵超过10年。

5、基金属于大基金公司;基金公司规模越大,人才越多,人才也越稳定。

6、债券基金成立时间超过10年;只有长时间能跑赢的基金才是好基金。短期几年跑赢意义不大

2、选择结果

第一名:050011 博时信用债券 – A/B 十年年均收益超过11% ,基金经理稳定,管理超过11年,成立后就一直没有换过。基金经理:过钧

第二名:320004 诺安优化收益债券 连续十年年均收益超过8% ,基金经理稳定,管理超过7年。股债比合理,激进风格比较稳健。

第三名:340001 兴全可转债混合 可转债长期持有属于很稳健的理财,它的风险低,又能享受股票上涨引发的上涨收益。可转债就兴全这一只进入前十,真是稀有啊。好好珍惜这只。

第四名:110017 易方达增强回报债券 – A 大盘平衡型持仓,也就是说它的股票仓即有低估大白马,也有进攻型成长白马。这类债券的股票仓操作难度较大,所以它的收益波动也较大。但总体看,它却是一直跑赢其他债券基金的。最近的基金经理:王晓晨 管理了9年多,也算是老将了。值得持有。

第五名:420102 天弘永利债券 – B 天弘基金的明星债基,收益不如前面四只,个别年份只有6%,但平均8%以上太难了,这只基金收益优于其他债券基金,勉强排名第五。

以上就是用晨星筛选的5只好债券基金。对于稳健性的投资者,如果不喜欢股票的波动,接受不了资产的大额回撤,那么这五只进攻型的债券基金是非常好的选择。一方面它们配置了占比小的股票,兼顾进攻;另一方面,他们主要配置债券,波动较小,减小了波动,兼顾了收益的稳健。

最后,投资有风险,买入需谨慎,以上所有信息仅做自己记录,不做任何推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。

文章由半码博客整理,本文链接:https://www.bmabk.com/index.php/post/130227.html